투자에 필요한 중계형 ISA, 연금저축계좌에 대해 설명합니다. 초보 투자자분들은 꼭 읽어주세요.

중계형 ISA계좌 연금저축계좌 필요성

보통 주식에 투자한다고 생각하면 현금을 증권 계좌에 입금하고 주식을 거래합니다. 수익이 나거나 손실이 나요. 일정 투자액을 10년, 20년 길게 보고 투자한다면 중계형 ISA 계좌, 연금저축 계좌를 활용해 투자하는 것이 여러 장점이 있습니다.장기투자를 공부하고 주식투자를 막 시작한 분이라면 주식을 매수하기 전에 먼저 중계형 ISA 계좌와 연금저축 계좌를 공부한 후 이곳에서 투자하는 것을 추천합니다. 중계형 ISA 계좌

나는 삼성증권 중계형 ISA를 이용합니다. 삼성증권에서 설명하는 ISA계좌의 장점입니다.

위 내용의 세금에 대한 혜택이 있습니다.둘째, 투자 수익, 손실을 상쇄하여 세금을 부과합니다.

투자를 하다 보면 손실이 나는 주식과 수익이 나는 주식이 있을 수 있는데 이를 상쇄(합산)한 수익에만 세금을 매긴다는 의미에서 매우 효율적인 세제혜택입니다.자세한 내용은 다음과 같습니다.

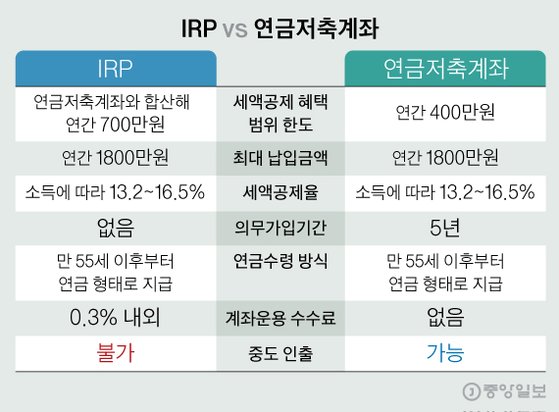

의무보유기간이 3년으로 돼 있기 때문에 단점으로 생각할 수도 있지만 장기적으로 투자를 고려하면 잠금장치가 걸리는 투자는 오히려 안정적으로 장기투자하기에는 좋다고 생각합니다.ISA는 종류가 여러 가지 있지만 중계형 ISA는 국내 주식을 매수할 수 있습니다.(해외주식은 불가능) 결론 국내 주식 위주로 장기 투자를 고려한다면 일반 증권 계좌보다는 중계형 ISA 계좌가 훨씬 좋습니다. 연금저축계좌연금저축계좌는 이름에서 알 수 있듯이 노후연금을 위한 계좌로 이해할 수 있습니다. 나는 미래에셋연금저축계좌를 이용하고 있기 때문에 미래에셋의 설명을 보겠습니다.수령 시 이자/배당소득세가 아닌 인금소득세가 적용됩니다. 노후까지 꾸준히 관리를 해서 큰 금액이 되면 여기서 절세하는 금액에 큰 차이가 날 것입니다.과세 이연이라는 제도로 세금이 줄어드는 효과도 있습니다.연금을 위한 세제 혜택을 주는 계좌이지만 위험성이 높은 투자를 가능하게 하면 오히려 손해로 인해 노후자금이 없어질 수 있기 때문에 투자 대상이 비교적 안전한 ETF 또는 펀드로 한정됩니다.연금저축계좌는 기본적으로 가입 후 5년이 지나 55세 이후부터 받을 수 있다고 합니다. 즉, 바로 출금이 아닌 노후를 위해 조금씩 모아가는데 세제혜택도 받을 수 있는 계좌입니다. 투자에 따른 계좌 활용나는 늦은 나이에 이것들 모두 스스로 공부하느라 시행 착오가 많았습니다.나는 다음처럼 계좌를 이용합니다.중계형 ISA계좌-국내 주식 투자 연금 저축 계좌-국내 ETF투자(혹은 해외 지수 추종 ETF)일반 증권 계좌(토스 증권)-국내 ETF, 해외 주식 굳이 일반 증권 계좌도 이용한 이유는 비교적 안정된 수익이 기대되는 국내 ETF을 비상금으로 투자합니다.만약 갑자기 돈이 필요하거나 중계형 ISA계좌에 국내 주식을 추가로 인수하기 전까지 돈을 모으는 역할입니다.만약 이글을 읽은 초보 투자자, 특히 젊은 사람이면 중계형 ISA, 연금 저축 계좌를 꼭 이용하십시오.이 2개 계좌의 장점은, 출금이 어렵다는 점입니다.이것이 왜 장점가 하면 초보 투자가는 어떤 회사의 주식이 크게 폭등하는 것을 어디선가 귀을 기울이고 돈을 빌려서 크게 투자한 뒤에 손실을 입는 경우가 많습니다.만약 아무리 수익이 많다고 해도 당장 현금이 어려운 통장다면 3년 5년 길게 보고, 정말 신뢰할 수 있는 회사를 찾아 조금씩 오랜 투자하게 됩니다.이는 복리로 늘어납니다.수익이 아무리 많이 나와도 어차피 곧 출금할 수 없으니 조금 천천히 투자 업체를 조사하면서, 한번에 투자하는 것을 방지하는 안전 장치 역할을 합니다.